Okurumuzun sorusu:

Benim eşim taşeron kadro mağduru. Eşim % 73 engelli ve vergi indiriminden faydalandığı için işten çıkarılacak. Eşimin sigorta girişi 1993 ve 5.080 gün primi var. Eşim geçen gün dilekçe yazmış ve “vergi indirimi hakkından vazgeçiyorum” demiş. Sizce böyle bir sebepten dolayı işten çıkarılır mı? Ev kira. 3 kızım var, biri yatılı 10. sınıfta okuyor. Diğeri 6 yaşında. Okula başlayacak. Diğeri 3 yaşında. Eşim tek çalışıyor. Halimiz içler acısı. Beni bu konuda bilgilendirirseniz çok sevinirim.

Mesele biraz karmaşık. Adım adım gidelim. Önce genel olarak durumu özetleyelim, ardından da okurumuzun sorusunu yanıtlayalım.

Taşeron işçilerin kadroya geçişine ilişkin 696 sayılı KHK’ya göre emekli olup çalışmaya devam eden işçiler ile emeklilik koşullarını sağlamış ancak henüz emekli aylığı bağlatmamış işçiler kadroya geçirilmeyecek (yerel yönetimlerde ise şirketlere geçirilmeyecek.) Geçiş süreci bittiğinde hizmet alım sözleşmesi de biteceği yani taşeron gideceği için, kadroya (ya da şirkete) geçirilmeyen işçiler işten çıkarılacak. Yani hem kadrodan hem mevcut işinden olmuş olacak.

Bu durum engelli işçileri daha da olumsuz etkiliyor. Çünkü engelli işçiler daha kolay şartlarla emekli olabiliyor. Engellilere tanınan kolay emeklilik hakkı, kadroya geçişte bir dezavantaja dönüşüyor ve engelli işçilerin kadroya geçişine engel teşkil edebiliyor.

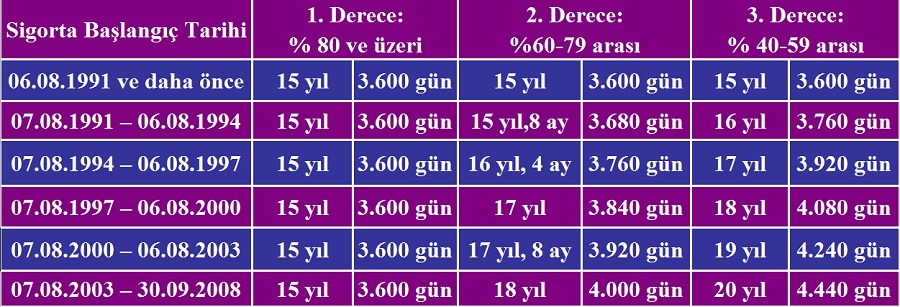

Bu noktada engelli işçilerin emeklilik koşullarına bakmamız gerekiyor. Sigorta başlangıç tarihi 1 Ekim 2008’den önce olan işçiler, vergi indiriminden yararlanıyorlarsa, maluliyet (çalışma gücünde kayıp) oranlarına göre şu emeklilik koşullarına tabiler:

Altını çizerek belirtelim. Bu emeklilik koşulları, Gelir Vergisi Kanunu uyarınca engeli nedeniyle vergi indiriminden yararlanan işçileri kapsar. Yani işçinin maluliyeti olsa bile vergi indiriminden yararlanmıyorsa bu koşullar uygulanmaz. Yararlanma ise başvuruya bağlıdır. Vergi indiriminden yararlanan işçi, çalışma gücünde kayıp (maluliyet) oranına göre yukarıdaki şartları sağladığında emekli olabilir. Görüldüğü üzere bu durumdaki işçiler için bir yaş koşulu yoktur. İşçinin sigortalılık süresine ve prim gün sayısına bakılır.

Çalışma ve Sosyal Güvenlik Bakanlığının yayınladığı tebliğin 7 ve 32. maddelerine göre “…engelliliği nedeniyle vergi indiriminden yararlananlardan sigortalılık başlangıç tarihi 6/8/2003 ve öncesi olanlar başvuru sırasında herhangi bir sosyal güvenlik kurumundan emeklilik, yaşlılık veya malullük aylığı almaya hak kazanmadıklarına dair belgeyi sürekli işçi kadrosuna geçirilmeden (yerel yönetimlerde işçi statüsüne geçirilmeden) önce idareye ibraz eder.”

Dolayısıyla bu durumda olan işçilerin, kadroya (şirkete) geçişten önce SGK’dan emekliliğe hak kazanmadığına dair belge alması gerekmektedir.İşçilerin başvurdukları tarih itibariyle emeklilik koşullarını taşıyıp taşımadıklarına bakılacaktır. Yani işçinin başvurusunu yaptığı (2-11 Ocak 2018 arasındaki) tarih esas alınacaktır. Eğer işçiye 2018 yılı Ocak ayı ücretinde vergi indirimi uygulanmışsa, işçinin yukarıdaki tabloya göre emekliliğe hak kazanıp kazanmadığı kontrol edilecektir. Eğer işçi emekliliğe hak kazanmışsa SGK, kadroya (şirkete) geçiş için gereken emekliliğe hak kazanılmadığına dair belgeyi vermeyecektir. Dolayısıyla işçi kadroya (şirkete) geçirilmeyecektir.

Eğer işçi 2018 yılı Ocak ayı içinde veya öncesinde vergi indiriminden yararlanmanın durdurulması için başvuruda bulunmuş ve 2018 yılı Ocak ayı ücretinde vergi indirimi uygulanmamışsa; bu işçinin emeklilik koşulları yukarıdaki tabloya tabi olmayacak, diğer işçiler gibi olacaktır. Dolayısıyla işçi normal koşullara göre emekliliğe hak kazanmamışsa gerekli belgeyi SGK’dan alabilecektir. Bu durumda işçi kadroya (şirkete) geçirilebilecektir.

Sonuç olarak asıl önemli olan işçinin başvurduğu tarih itibariyle vergi indiriminden yararlanıp yararlanmadığı, yararlanıyorsa da başvurduğu tarihte engelliler için öngörülen emeklilik koşullarını yerine getirip getirmediğidir.

Ne yazık ki 2018 yılı Ocak ayı ücretinde vergi indiriminden yararlanan işçi, ücretin ödenmesinin ardından vergi indiriminin durdurulması için başvuruda bulunmuş olsa bile, durum değişmeyecektir. Çünkü tebliğ gereği işçinin kadroya (şirkete) başvurduğu tarihteki durumuna yani Ocak ayına bakılacaktır.

Gelelim okurumuzun eşinin durumuna. Okurumuzun eşinin emeklilik koşulu 15 yıl 8 ay sigortalılık süresi ve 3.680 prim gün. Okurumuzun eşi 2018 yılı Ocak ayı itibariyle her iki koşulu da sağlamış durumda. Vergi indiriminden vazgeçme dilekçesini Şubat ayında vermiş. Dolayısıyla bu dilekçe 2018 yılı Ocak ayı (dolayısıyla kadro için başvurduğu tarih) itibariyle vergi indiriminden yararlandığı ve bu nedenle emeklilik koşullarını sağladığı gerçeğini değiştirmiyor. Ne yazık ki bu durumda, itirazda bulunsa bile durumun değişmesi olanaklı gözükmüyor.

Ancak küçük de olsa bir başka yol denenebilir. Okurumuzun eşi, vergi dairesine başvuruda bulunup, 2018 yılı Ocak ayında yararlandığı vergi indirimini iade etmek isteyebilir. Eğer bu başvuru kabul edilir ve vergi indirimi geri ödenirse, okurumuzun eşi kadroya başvuru tarihi itibariyle vergi indiriminden yararlanmamış ve dolayısıyla emeklilik koşullarını sağlamamış olur. Böylece kadroya geçişinin önündeki engel de kalkar. Ancak vergi dairesinin geçmişe yönelik iade talebini kabul edip etmeyeceğini bilebilmek olanaklı değil. Yine de denemekte yarar var.

Son olarak şunu belirtelim. İş Yasası’nın 30. maddesine göre kamu kurumlarının engelli ve eski hükümlü çalıştırma zorunluluğu bulunmaktadır. Buna rağmen 696 sayılı KHK ile engelli ve eski hükümlülerin önemli bir kısmının kadroya (şirkete) geçişi engellenmektedir. Bu duruma akıl sır erdirmek mümkün değildir. Dolayısıyla 696 sayılı KHK’da değişikliğe gidilmeli engelli ve eski hükümlü işçilerin kadroya (şirkete) geçişinin önündeki tüm engeller kaldırılmalıdır!

Okurumuzun durumu bu yönde adım atılmasının zorunlu olduğunu gözler önüne sermektedir. Eve tek gelir girmekte, bu gelirle ikisi öğrenci 5 kişilik bir aile geçim savaşı vermektedir. Okurumuzun eşi kadroya geçişin ardından hizmet alım sözleşmesi biteceği için çok büyük ihtimalle işten çıkarılacaktır. Emekli aylığı bağlatsa bile bu aylık, çalışırken eline geçen ücretten çok daha düşük olacaktır. Dolayısıyla bu ailenin geçimi çok daha zor hale gelecektir…

İlgili haberler

Müjdeyi bir de taşeron işçisi kadına sorun

İstanbul Üniversitesinde temizlik işçisi bir kadın kadro vaadinin yine seçimleri hedef aldığını söylüyor. Birçok kriter getirileceğini anlatan kadın işçi “Birlik olmak zorundayız” diyor.

Joker taşeron işçinin kadro hakkı vardır

Başvuruları reddedilen joker taşeron işçiler, muhakkak tespit komisyonuna (yerel yönetimlerde tespit itiraz komisyonuna) itirazda bulunmalıdır. İşte kullanabileceğiniz itiraz dilekçeleri...

Belediye şirketine geçen taşeron işçi ilave tediye alamayacak

Merkezi yönetimlerde kadroya geçen taşeron işçiler, ilave tediye alabilecek. Ancak belediye şirketlerine geçirilecek taşeron işçiler, yasa değişmediği sürece ilave tediye alamayacak.

Kamu yöneticileri taşeron KHK’sını uygulamak zorundadır

Kamu yöneticileri, taşeron işçilerle ilgili 696 sayılı KHK’yı uygulamak zorundadır. Yöneticiler, kendi yorumlarına göre işlem yapamaz. Joker işçilerin kadro hakkı vardır!

Taşeron işçinin itiraz hakkı ilan ile başlar

Kadro için yaptığı başvuru reddedilen işçinin ilanı takip eden 3 gün içinde itiraz etmesi gerekir. 21-23 Şubat tarihleri herkes için geçerli itiraz tarihleri değildir.

Bir anne neden engelli oğlunu öldürüp intihar eder?

17 yaşında yüzde 99 engelli Eyüp annesi Seher tarafından başından vurulup öldürülmüş. Sonra anne, intihar etmiş. Devlet sorumluluk almıyor, çocuklar ve kadınlar ölüyor!

- EN SON

- ÇOK OKUNAN

- ÖNERİLEN